Снятие наличных

Платежные инструменты в первую очередь предназначены для совершения безналичных платежей. Перед тем как пользоваться кредитной картой, следует уточнить, выгодно ли снимать по ней наличные. Большинство банков за получение денег в кассе или банкомате устанавливают комиссию в размере 2-5% и ограничение по минимальной сумме (от 500 р.). При снятии наличных в банке-эмитенте размер комиссии обычно меньше, чем в сторонней организации. Часто по максимальной сумме наличных банки устанавливают ограничения за одну операцию, сутки, неделю, месяц.

У многих банков льготный период не действует при снятии наличных. Чтобы его сохранить, средства можно вывести на другую карточку, электронный кошелек или баланс мобильного телефона. Не каждая карта поддерживает подобные операции, поэтому следует уточнять ее функционал при получении.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

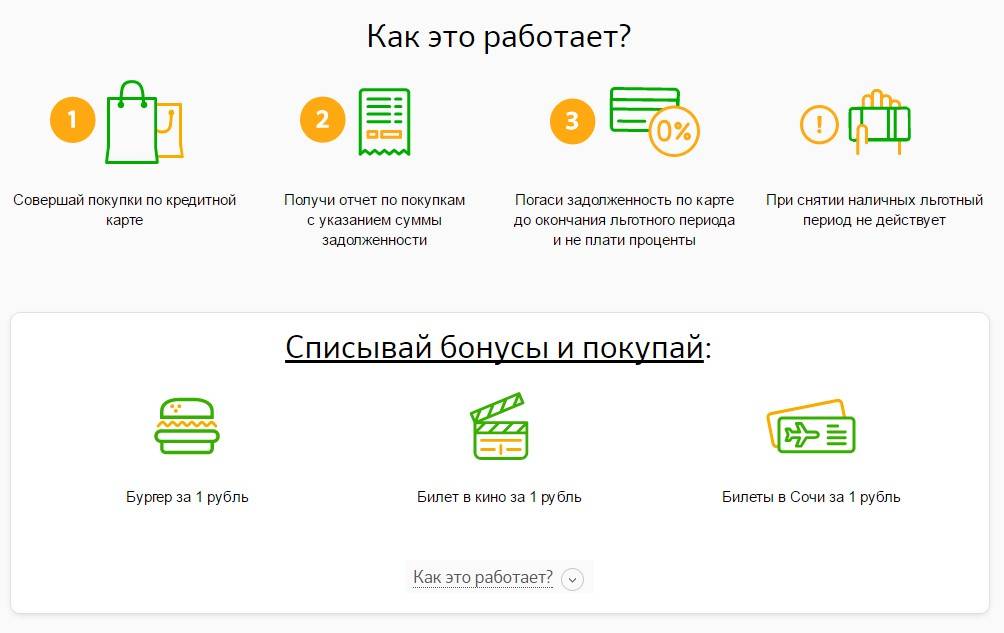

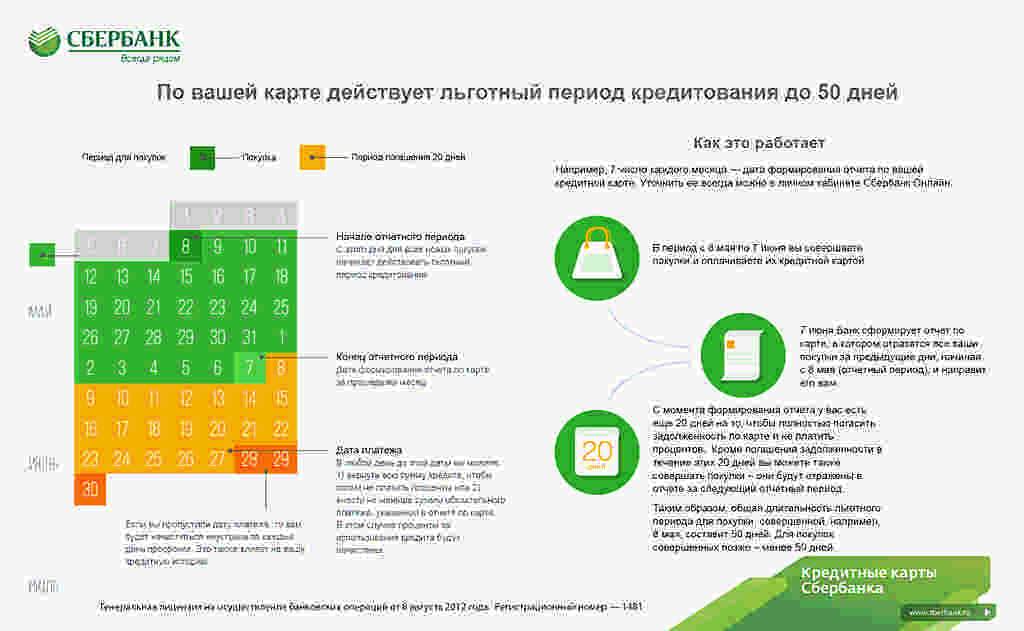

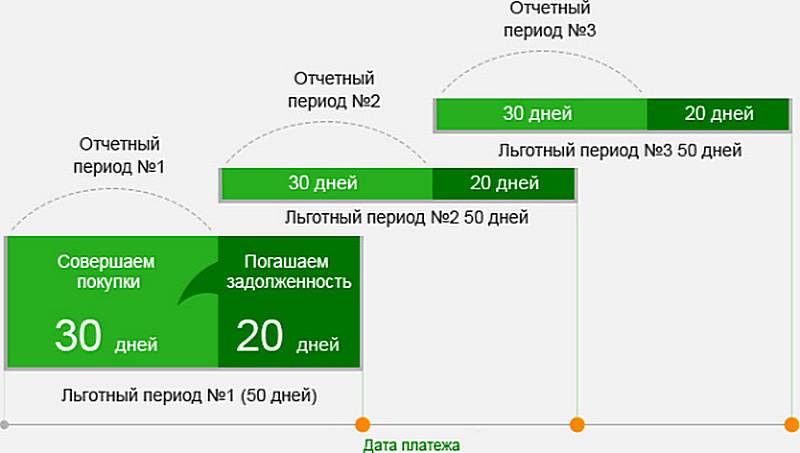

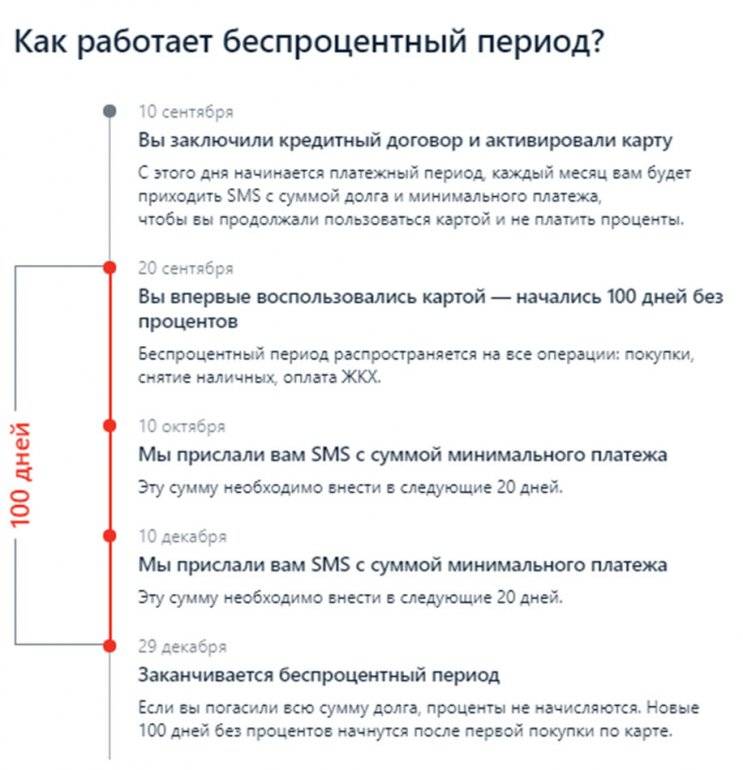

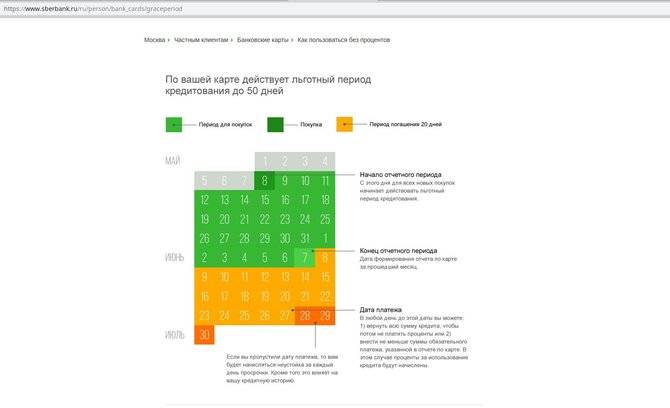

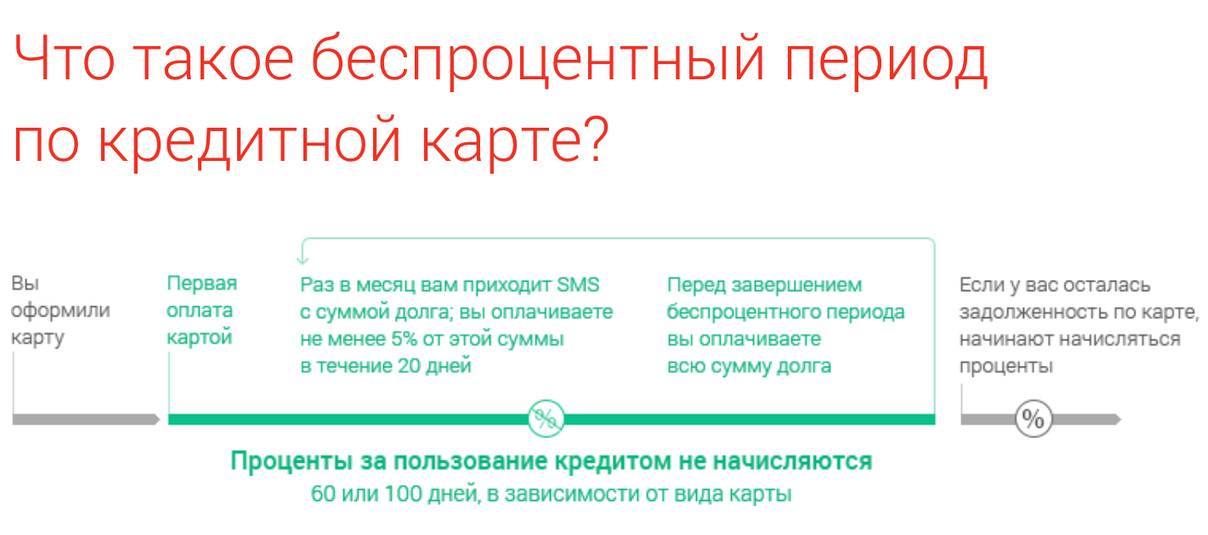

Как рассчитать беспроцентный период?

Основная путаница, с которой сталкиваются владельцы карт, – это расчет льготного периода. Многие полагают, что его начало приходится на день совершения первой покупки, однако в банке несколько иная система. Отсчет платежного периода начинается со дня активации кредитной карточки, и клиенты, узнав об этом условии, считают обслуживание невыгодным.

Однако если научиться правильно рассчитывать грейс-период, использовать кредитную карту можно будет без рисков переплат. Узнать дату начала льготного срока можно несколькими способами:

- Просмотреть условия договора, в котором прописана дата активация счета.

- Позвонить в службу поддержки клиентов, подтвердить свою личность и задать вопросы об обслуживании.

- Зайти в личный кабинет на официальном сайте компании и просмотреть информацию по счетам.

- Воспользоваться кредитным калькулятором.

Как правило, беспроцентный срок делится на два периода: в течение первых 25-35 дней можно расплачиваться картой, остальные дни предназначены для оплаты по долгу.

Всегда вовремя пополняйте счет

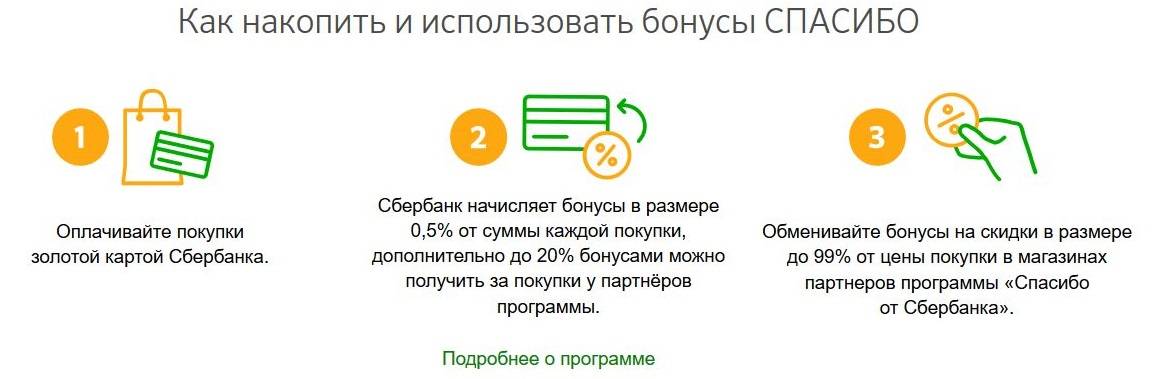

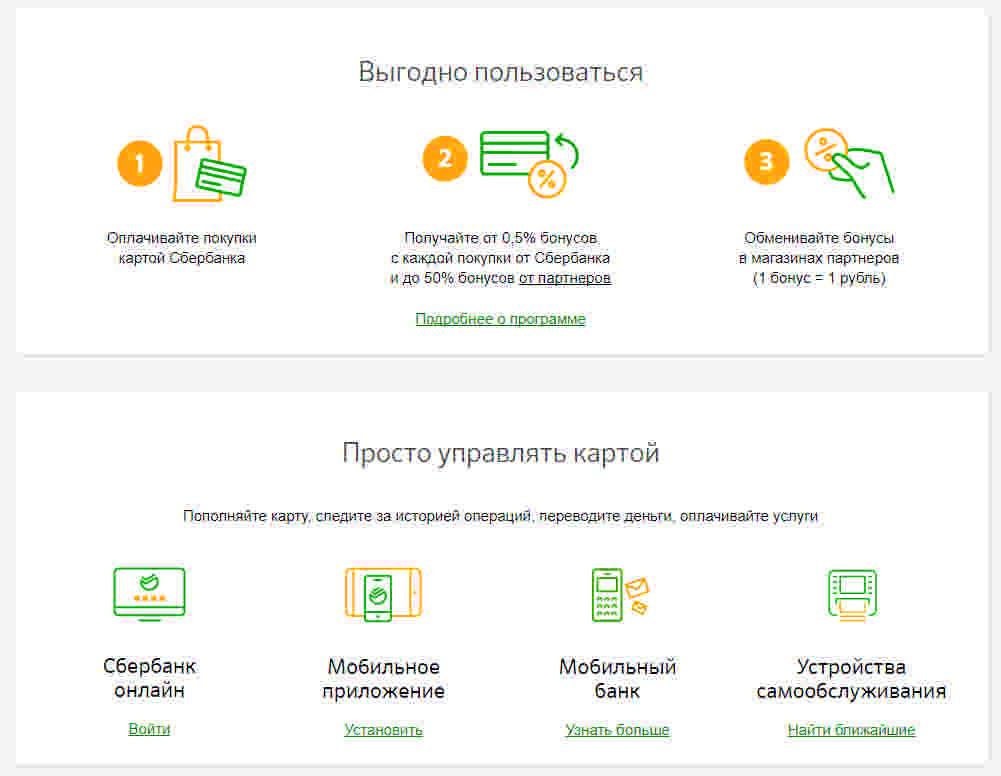

Кредитка от Сбербанка позволяет постоянно иметь под рукой свободные средства для оплаты различных товаров и услуг. Помимо этого, держатель пластика может привязать карточку к востребованным электронным кошелькам, подключить услугу «Автоплатеж», пользоваться бонусной программой «Спасибо от Сбербанка», принимать участие в различных акциях и пр.

С заботой о своих клиентах Сбербанк предусмотрел множество способов пополнения кредитных карт. Если вы настроены пользоваться льготным периодом и не уплачивать банку проценты, нужно знать, какие варианты внесения средств на кредитный счет имеются. Ведь только своевременные зачисления могут гарантировать беспроцентное пользование займом.

Чтобы регулярно пополнять карточный счет можно воспользоваться любым из доступных способов:

- через операционную кассу Сбербанка;

- с помощью банкоматов и терминалов самообслуживания;

- совершив безналичный перевод со счета, открытого в стороннем финансово-кредитном учреждении;

- используя популярные электронные кошельки – QIWI, Webmoney;

- воспользовавшись системой дистанционного обслуживания «Сбербанк-онлайн» или приложением для мобильных устройств.

Важно учитывать сроки проведения транзакции при выборе того или иного метода. Так, например, пополнив счет через кассу, можно надеяться на мгновенное зачисление средств, а при выборе безналичных переводов со счетов в сторонних банках ожидать деньги следует в течение двух-трех суток

https://youtube.com/watch?v=f6CcvZUoqbk

Выгодно ли это

Банковская карта с одобренным лимитом позволяет потратить больше своих финансовых возможностей. Теперь не нужно копить на понравившуюся вещь, ведь можно одолжить у банка и получить за это бонусы. Но за это придется заплатить комиссию (около 25% годовых).

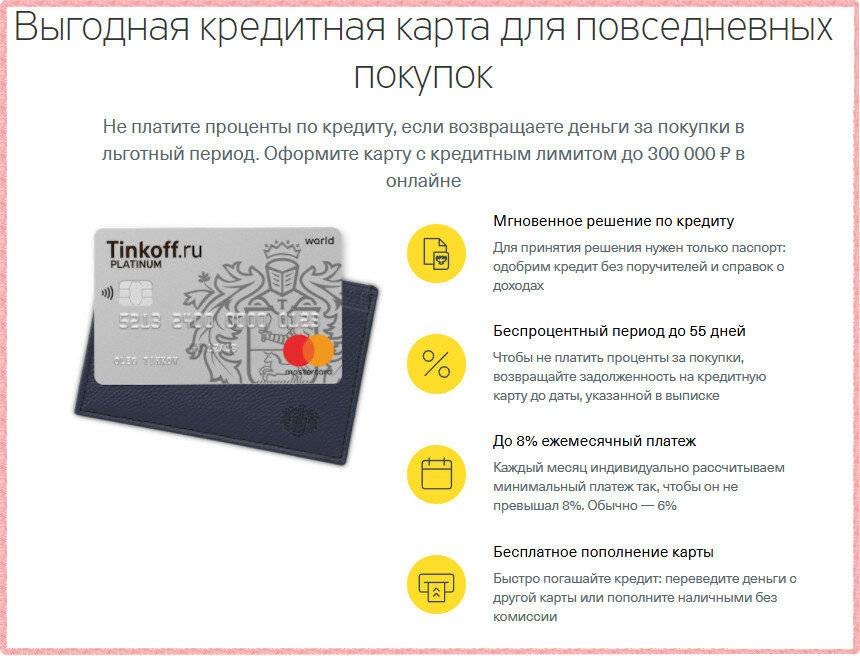

Существуют карточки с льготным периодом до 1 года, в зависимости от тарифа. В течение этого времени процентная ставка не начисляется. Если погасить кредит полностью во время действия грейс-периода, комиссия банку составит 0%. Как правило, беспроцентный период распространяется на операции с покупками.

С помощью бонусной программы тоже можно получить прибыль – кешбэк, баллы или мили. Кешбэк возвращается реальными деньгами, баллы и мили списываются для оплаты товаров и услуг у партнеров банка.

Нюансы пользования кредитной картой: 5 практических советов

Уровень финансовой грамотности населения России оставляет желать лучшего. Многие не задумываются о том, что расходы должны соответствовать доходам. Люди бездумно тратят деньги с кредитки, растут долги и проценты на них.

На повседневные нужды должно хватать ваших собственных средств, расходовать на это заемные деньги неправильно.

Если денег все время не хватает и вы каждый день оплачиваете кредиткой продукты, одежду и т. п., значит, вам нужно пересмотреть свой бюджет и залатать в нем дыры. Необходимо срочно отказаться от необязательных трат и/или поискать дополнительный заработок.

Обзавестись кредиткой можно, только если у вас есть стабильный доход. Вы должны быть уверены, что сможете вернуть заемные средства.

Применяйте кредитку только когда необходимо срочно оплатить услугу или купить что-то, а денег ВРЕМЕННО не хватает. Например, вы пополняете счет мобильного телефона, покупаете товар со скидкой или подарок на юбилей, не дожидаясь зарплаты.

Можно оплачивать кредиткой покупки в Интернете или за границей, главное – чтобы была возможность своевременно пополнить счет.

Еще один вариант – носить с собой кредитную карту вместо крупной суммы денег «на всякий случай».

Другие траты, в особенности необоснованные и спонтанные, вскоре приведут к серьезным финансовым проблемам.

А теперь еще раз заострим ваше внимание на нюансах пользования кредитной картой:

Кредитная карта – что это такое простыми словами

Кредитная карта – это деньги банка, которые он даёт нам в долг под определенный процент. Причем, нужно помнить, этот процент, как правило, выше процентов по потребительскому кредиту.

что такое кредитная карта

Отличие кредитных карт от потребительского кредита в том, что заемными деньгами можно пользоваться в течении определенного периода времени без выплаты процентов по кредиту. Этот период называется — льготным.

Таким образом, кредитная карта позволяет совершать ежедневные покупки без использования собственных денежных средств. В настоящее время все кредитные карты предлагаются со льготным периодом использования на 50 и более дней. Есть даже карты со 100-дневным и более льготным периодом.

Почему нужно знать, как работает кредитка?

Кредитная карта — отличный способ занять деньги до зарплаты в случае непредвиденных денежных трудностей. Она намного лучше микрозайма и имеет более низкий процент(30-40% годовых). В определенных случаях можно не платить проценты банку. Для этого нужно понимать, что такое льготный период(грейс) и как он работает.

Вот основные нюансы и тонкости, которые нужно знать, перед тем как начать пользоваться картой:

- Нужно знать, сколько длится льготный период, когда начинается и когда заканчивается

- Нужно понимать, что такое платежный период и расчетный период

- Какая у вас ставка по карте и что это значит. Отличается ли ставка при безналичной оплате и при снятии наличных в банкомате.

- Действует ли льготный период на снятие наличных

- Что такое минимальный платеж и когда он вносится?

Лайфхак: Не платите за обслуживание

Нравятся дополнительные крутые опции с красивыми названиями для вип клиентов? А сколькими из них вы пользовались? В большинстве случаях они не окупают себя, а значит, стоит выбирать самые простые карты или тщательно просчитывать, будет ли от бонусов доход. Кредитная карта может быть бесплатной в обслуживании и примеров тому много:

- Сбербанк: Цифровая, Классическая, Классическая и Золотая «Подари жизнь», Momentum;

- Альфабанк;

- МТС Банк;

- ВТБ 24 (без выбора дополнительных опций и повышенного кэшбека) и другие.

Вот так легко и просто можно делать свою жизнь комфортнее и получать пусть и небольшой, но пассивный доход. «Копейка рублю бережёт», а за год можно заработать бонусом несколько десятков тысяч даже при самых скромных тратах.

Как работают кредитные карты

К обычным кредитам клиенты банков уже привыкли, но кредитные карты — это все еще загадочный продукт. Чтобы понять, что лучше — потребительский кредит или кредитная карта и какой финансовый продукт подходит именно вам, необходимо хорошо знать принцип работы кредиток.

Выдавая клиенту карточку, банк зачисляет туда денежные средства. По сути, это банковские деньги, которые потребитель может использовать на свое усмотрение. При этом существует необходимость возврата средств. И чем быстрее это произойдет, тем меньшую сумму процентов придется оплатить.

Зная, как правильно пользоваться кредитной картой, можно не откладывать важные покупки. Своевременный шопинг особенно актуален во время распродаж, когда можно сэкономить приличную сумму.

Лимит кредитки зависит от многих факторов: размера регулярного дохода клиента, официального трудоустройства, семейного положения, наличия имущества. Решение о суме зачисленных средств принимается в индивидуальном порядке. Со временем банк может понизить или повысить этот показатель

Важно оформлять карту в лучших банках России, зачастую крупные финансовые компании предлагают максимально выгодные условия кредитования

Все кредитки имеют льготный период — определенное количество дней, в течение которых пользоваться деньгами можно бесплатно. Главное, вернуть долг вовремя и при необходимости погасить комиссию за снятие средств.

Внимательно изучите и запомните условия

Выгодно распоряжаться предоставленными банком деньгами можно только при условии постоянного контроля за своими действиями с кредиткой.

Для этого надо запомнить главные пункты при оформлении договора пользования кредитки:

- Длительность льготного периода (грейс-периода);

- Комиссия за снятие наличности;

- Минимальный платеж.

А лучше записать сведения в блокнот телефона, и они всегда будут под рукой, если планируете совершить покупку или расплатиться заемными деньгами.

Обязательно храните в телефоне СМС-сообщения банка за последние 2-3 месяца и будете знать свои последние действия с кредиткой. Перед принятием решения о платеже просмотрите их. Не торопитесь и подумайте сколько уже должны банку, сколько еще возьмете и хватит ли заработной платы для покрытия долга и «на жизнь».

Всегда помните – бесплатный сыр только в мышеловке, а банки созданы для получения дохода и стремятся сделать его как можно выше. А как правильно пользоваться кредитной картой узнайте дальше.

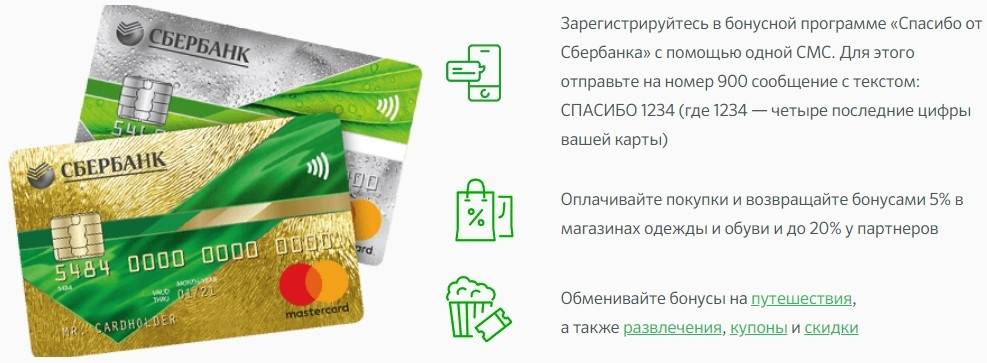

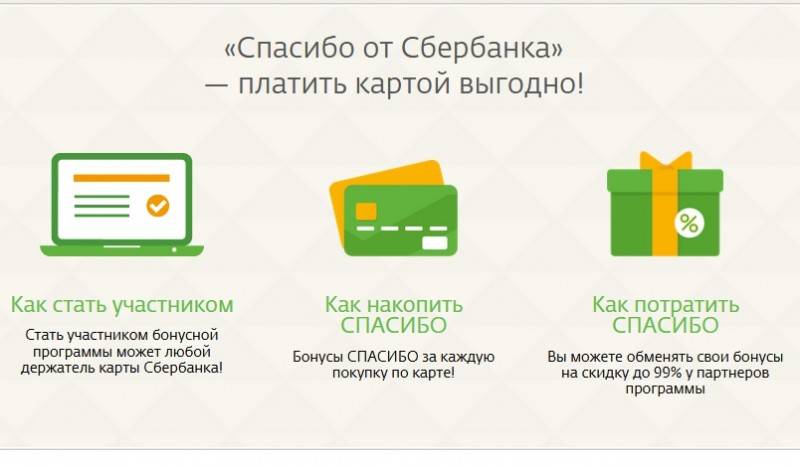

Как грамотно пользоваться бонусной программой

В каждом банке действует программа лояльности, главная цель которой привлечь как можно больше клиентов не только привлекательными тарифами по кредиткам, но и бонусными программами. При этом возможны разные варианты:

- Возврат части потраченных средств по программе кэшбэка в виде баллов.

Процент возврата может варьировать от 0,5 до 30 %. По некоторым банкам и выше. Но здесь надо понимать, что высокие проценты кэшбэка даются только на определенные покупки.

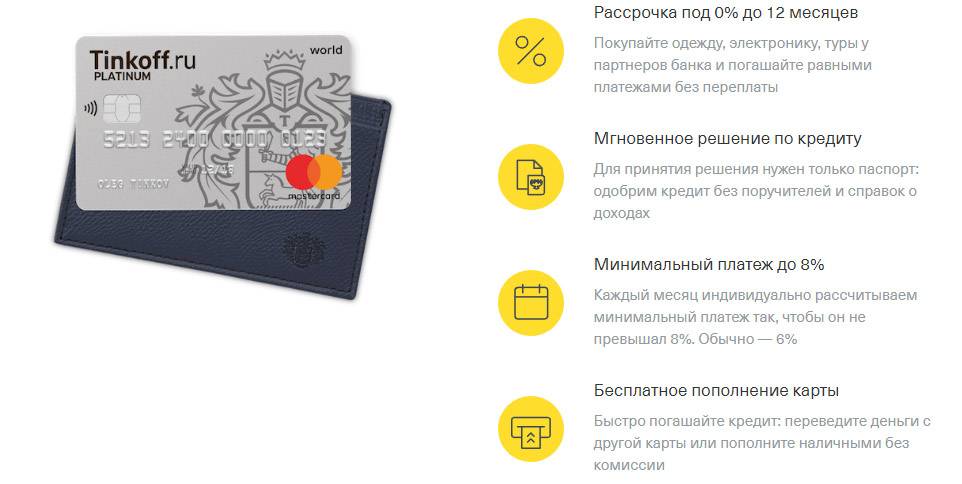

Баллы приравниваются к рублям. Выгодно, если накопленными баллами можно расплачиваться в любом магазине. Некоторые банки, например, Сбербанк, разрешают тратить бонусы только в магазинах-партнерах. А по карте Тинькофф Платинум – только в ресторане и при покупке ж/д билетов.

Еще один нюанс связан с соблюдением некоторых условий при начислении кэшбэка. Например, по карте Cash Back от Альфа-Банка, чтобы стать участником программы, надо потратить не менее 20 000 руб. в месяц по карте.

- Возврат части потраченных средств по программе кэшбэка в милях и других единицах (например, трипкоинах).

Отличие от балльной системы в том, что копите вы мили, трипкоины и т. д. Этим активно пользуются путешественники или люди, много времени проводящие в командировках. Как правило, накопленные единицы можно обменять на ж/д или авиабилеты, бронирование гостиниц, аренду автомобилей.

Расторжение договора

Оформит кредитный продукт – это половина пути успешного сотрудничества.

Для этого потребуется:

- выяснить у сотрудника банка текущее состояние задолженности;

- попросить предоставить письменную информацию о размере необходимой суммы для полного погашения долга;

- написать и подать заявление о намерении досрочно закрыть долг и расторгнуть договор;

- внести оплату;

- сохранить квитанцию;

- запросить у банка письменное подтверждение о закрытие задолженности и расторжении договора.

Для уточнения более детальной информации, как пользоваться золотой кредитной картой Сбербанка, рекомендуется обращаться за консультацией непосредственно в отделение банка.

(Всего 110, сегодня: 1 )

Увеличение лимита кредитной карты

Лимит кредитки — это максимальная сумма денег, которую банк выдает заемщику в пользование. Он зависит от многих факторов: дохода, места работы, возраста, семейного положения, наличия машины или недвижимости. Важную роль также играет кредитная история, наличие просрочек или судебных разбирательств с финансовыми организациями.

Кредитный лимит устанавливается при выдаче карточки клиенту банка. Однако первоначальная сумма может быть изменена. В случае просрочек или отсутствия выплат компания-кредитор может уменьшить этот показатель. Если долги погашаются вовремя, стоит рассчитывать на лояльность банка и увеличение доступных средств. При этом льготный период без процентов и сроки погашения займа остаются, как правило, неизменны.

Повышение лимита может осуществляться двумя способами: по заявлению клиента или согласно решению банка. В первом случае необходимо обратиться в офис и сообщить представителям банка о своем желании. Во втором — финансовая компания на свое усмотрение повышает сумму кредита, уведомив заемщика по телефону или с помощью электронной почты.

Сообщить банку о своем желании

Чтобы изменить максимальную сумму денег на кредитной карте, необходимо прийти в офис банка и сообщить о своем желании менеджеру. Представитель банковской организации должен уточнить все данные о доходах, наличии движимого и недвижимого имущества, семейном положении, после чего отправить запрос в обработку. В случае положительного ответа деньги на счет поступят в течение нескольких дней. Доступ к ним будет обеспечен сразу после перевода одобренной суммы.

Предоставить необходимые документы

Большинство обращений в банк по вопросу увеличения кредитного лимита требуют наличия дополнительных документов. Это может быть справка о доходах, копия трудового договора, список приобретенной недвижимости — бумаги, подтверждающие платежеспособность клиента. Предоставление таких документов является весомым аргументом для одобрения заявки.

Увеличение лимита — еще одна причина, чтобы помнить, как грамотно пользоваться кредиткой. Большая сумма денег не является поводом для необдуманных и ненужных покупок. Ведь отдавать придется свои кровно заработанные деньги.

Получить ответ из банка

Обычно ответ из банка приходит в максимально сжатые сроки. Иногда кредитору необходимо больше времени, чтобы убедиться в платежеспособности и дисциплинированности клиента, проверить его кредитное досье. Банк может увеличить сумму сразу или отсрочить такое решение. В случае отказа можно повторить попытку через несколько месяцев. История знает не один пример, когда решение об увеличении кредитных средств принималось после двух-трех обращений.

Особый функционал и опции

Каждый банк предлагает особые условия, выгодно отличающие его пластиковый продукт от кредиток конкурентов. Однако большинство кредиток обладает дополнительным функционалом вне зависимости от банка-эмитента:

- Грейс-период – представляет собой время, которое предоставляет банк для беспроцентного безналичного расчета по карте. Для большинства карт действует 55-дневный грейс-период, однако некоторые банки разрешают пользоваться средствами без снятия в банкомате более 2 месяцев. Чтобы избежать начисления процентов за использованные средства в течение данного периода, достаточно полностью погасить одолженную сумму банку. Если все заемные суммы будут зачислены на счет карточки до истечения льготного периода, обходятся без процентов. Получая карточку, необходимо поинтересоваться, какие услуги подлежат учету в грейс-периоде. Возможно, банк предоставит возможность беспроцентно снимать наличность, переводить средства, зачислять их на электронные кошельки.

- Кэшбэк – под данным иностранным словом скрывается бонус, который подлежит начислению на карточный счет за то, что заемщик пользовался для оплат карточкой. Сумма кэшбэка выражается в виде процента от суммы проведенных операций и достигает от 1 до 8 и более процентов, в зависимости от того, кто выпустил пластик. Кэшбэк фактически позволяет иметь дополнительный доход, если заемщик вернет потраченные безналичным способом средства на карточный счет в течение грейс-периода.

- Лимит по карте позволяет пользоваться ею в пределах установленных сумм, однако делать это можно постоянно, при условии регулярного пополнения счета. Таким образом, внося ежемесячные платежи либо полностью погашая потраченную сумму, клиент имеет возможность снова обращаться к заемным средствам на протяжении всего срока действия карточки.

- Личный кабинет и интернет-банкинг. Сложно переоценить комфорт и прозрачность всех операций по карте, используя личный кабинет заемщика. Сервис предоставляет полную информацию по расходным и приходным операциям, отражает основные показатели по кредиту, баланс, будущий платеж, а также позволяет совершать текущие важные платежи (коммуналка, сотовая связь, интернет-услуги и т. д.).

Другие способы

Еще один способ «удешевить» для себя пользование кредитной картой – это внимательно изучить все услуги, которые банк включил в ваш договор и отключить те, в которых у вас нет необходимости, но платить за них вам все равно приходится. В перечне дополнительных платных услуг обычно состоит смс-оповещение о всех движениях по счету, страхование как собственно самого кредита, так и вашей жизни (кстати, довольно немаленькая сумма!) и множество других, часто бесполезных. Что вы теряете, отключив все эти услуги? Ничего. В любом банке сегодня есть возможность отслеживать всю информацию на персональной страничке в интернете, соответственно, смс-оповещения не нужны в принципе. Да и страхование, как таковое, вам не пригодится.

Необходимо знать

Полезно знатьТарифыОписаниеГорода доставкиНеобходимые документыТребования к заемщикуЧасто задаваемые вопросы

Грейс период

100 дней

Выпуск карты

Бесплатно

Стоимость обслуживания

От 590 ₽ в год

Снятие наличных без комиссии

До 50 000 ₽ в месяц

Максимальный кредитный лимит

500 000 ₽

Минимальная процентная ставка

От 11,99% годовых

Комиссия за выдачу наличных более 50 000 ₽/мес (взимается с суммы разницы)

5,9%, минимум 500 рублей

Оформить кредитную карту 100 дней без процентов

В Альфа-Банке вы можете оформить кредитную карту с беспроцентным периодом 100 дней. Оплачивайте услуги, делайте покупки в магазинах и не платите проценты банку. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты.

Кредитная карта без процентов в Альфа-Банке

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

—

минимальная процентная ставка — 11,99% годовых

—

максимальный кредитный лимит — 1 млн рублей

—

100 дней без процентов

—

бесплатное снятие наличных — 50 000 рублей в месяц

—

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Условия кредитования

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

—

для жителей Москвы — от 9000 рублей

—

для региональных заёмщиков — от 5000 рублей

Для подачи заявки на кредитную карту с лимитом до 100 000 рублей нужен только паспорт. Чтобы увеличить лимит, предоставьте второй документ: подойдут СНИЛС, ИНН, полис ОМС, права, загранпаспорт или просто карта другого банка. Чтобы увеличить шансы на одобрение или снизить ставку, приложите справку 2-НДФЛ, выписку со счёта или свидетельство о регистрации автомобиля.

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Подробнее об условиях

Максимальный кредитный лимит | 1 000 000 руб |

Беспроцентный период | 100 дней |

Минимальная процентная ставка | 11,99% |

Выпуск карты | бесплатно |

Другие предложения по кредитным картам

•

Москва

•

Санкт-Петербург

А

•Астрахань

Б

•Барнаул

•Брянск

В

•Владивосток

•Волгоград

•Воронеж

Е

•Екатеринбург

И

•Иваново

•Ижевск

•Иркутск

К

•Казань

•Калининград

•Кемерово

•Краснодар

•Красноярск

Н

•Набережные Челны

•Нижнекамск

•Нижний Новгород

•Новокузнецк

•Новосибирск

О

•Омск

•Орел

•Оренбург

П

•Пенза

•Пермь

•Пятигорск

Р

•Ростов-на-Дону

С

•Самара

•Саратов

•Сочи

•Ставрополь

•Сургут

Т

•Тольятти

•Томск

•Тюмень

У

•Ульяновск

•Уфа

Х

•Хабаровск

Ч

•Чебоксары

•Челябинск

Я

•Ярославль

Документы для получения кредитной карты:

Стандартные условия

Владельцам зарплатных карт

Сотрудникам компаний партнеров

Вы можете получить кредит, если:

—

Вы гражданин или гражданка РФ от 18 лет и старше

—

У вас постоянный доход от 5 000 ₽ после вычета налогов

—

У вас есть контактный телефон (мобильный или домашний по месту фактического проживания)

—

У вас есть стационарный рабочий телефон или вы знаете номер телефона бухгалтерии/отдела кадров

—

У вас постоянная регистрация, фактическое проживание и место работы в городе, где есть отделение Альфа-Банка или населенных пунктах, расположенных в непосредственной близости к городу, где есть Альфа-Банк

ТОП-5 вопросов

Мне нужны наличные деньги. Как я могу воспользоваться кредитом?

Где я могу получить кредитную карту?

Что такое беспроцентный период кредитования?

Как узнать доступную сумму кредита?

Что такое минимальный платёж?

Узнать больше

Правильный способ погашения долга

Оптимальный вариант внесения средств в счет погашения долга – пополнение карты во время действия грейс-периода, т. е. до начисления банком процентов. Если заемщик не смог погасить долг сразу, банк начинает начислять проценты в счет использования заемных средств.

Ориентироваться на сумму и дату погашения поможет СМС-оповещение, приходящее на номер телефона, указанный заемщиком. Сумма вносится до 20-25 числа включительно. Рекомендуется внести средства как можно быстрее, избегая больших переплат по процентам. В данном случае использование кредитки становится неэффективным.

Как правило, банки предоставляют широкие возможности по пополнению кредитного счета:

- безналичным способом;

- в отделении банка;

- через депозитор или терминал банка;

- в салонах, магазинах, точках приема платежей партнеров банка.

При внесении средств нужно учитывать тот период времени, который требуется для зачисления на счет. Если в родных терминалах банка или кассах зачисление происходит моментально и без комиссии, то при переводе со счетов в сторонних банках, через сторонние банкоматы-депозиторы, терминалы платежных систем (к примеру, «Киви», «Элекснет», «Европлат» и др.) будет взиматься комиссия, а зачисление производится в течение 1-5 дней, в зависимости от используемого способа внесения.